Focus sur un risque juridique méconnu : la gestion de fait

Brigitte de Lard-Huchet, directrice du centre de droit Jurisanté du CNEH

Les acteurs hospitaliers s’interrogent régulièrement sur le risque juridique qui pèse sur eux au titre de leurs fonctions, et la responsabilité personnelle qui peut être engagée à leur encontre à raison de leurs actes. La discussion tourne alors autour du risque pénal, finalement (très) rarement concrétisé. En revanche, la qualification juridique de gestion de fait, qui peut engager la responsabilité pécuniaire personnelle des professionnels (et pas seulement des directeurs !) est très rarement évoquée. Or, certains montages contractuels auxquels recourent les établissements publics de santé peuvent être le terrain propice à un détournement (le plus souvent non intentionnel) des principes de la comptabilité publique, dont la gestion de fait sanctionne la violation.

Or, l’actualité judiciaire nous rattrape. Un exemple jurisprudentiel récent nous donne l’occasion de rappeler quelques notions à cet égard.

- Zoom : Caractériser une gestion de fait dans un montage coopératif

Dans le cadre d’un projet de création d’un groupement de coopération sanitaire (GCS), le centre hospitalier A a fait l’acquisition auprès de la société de gestion de cliniques B :

- D’une part, des biens immobiliers d’une maternité pour un montant de 3 683 000 euros,

- D’autre part, des biens mobiliers et incorporels de cette dernière pour un montant de 1 160 000 euros, cette dernière somme comprenant notamment 530 000 euros au titre du fonds de commerce résultant de l’exploitation de 45 lits en gynécologie-obstétrique, dont l’autorisation délivrée à cette fin par l’agence régionale d’hospitalisation.

La société commerciale gestionnaire des cliniques a toutefois poursuivi l’exploitation de la maternité sur le fondement d’une convention d’occupation précaire conclue avec le centre hospitalier, ultérieurement transformée en bail commercial, et moyennant le versement d’un loyer.

A la suite de l’abandon du projet de création du GCS, le centre hospitalier A a revendu le 24 décembre 2013 les biens immobiliers et mobiliers de la maternité à la société C, associée unique de la société B, pour un montant de 2,7 millions d’euros.

Par un jugement du 24 septembre 2015, la chambre régionale des comptes, a jugé que l’acquisition en 2004, par le CH A, des biens incorporels de la maternité pour un montant de 530 000 euros caractérisait, en l’absence de contrepartie, l’existence d’une gestion de fait et a déclaré conjointement et solidairement comptables de fait la directrice du CH A, la société B et Mme D, directrice départementale des affaires sanitaires et sociales au moment des faits[1].

Au terme d’un appel et d’un pourvoi en cassation, le Conseil d’Etat a été amené à confirmer la gestion de fait à l’encontre de la directrice du CH A et de la société B, sur les fondements suivants :

- Malgré la vente au centre hospitalier d’un fonds de commerce correspondant à l’exploitation de 45 lits en gynécologie-obstétrique de la maternité, dont l’autorisation délivrée par l’agence régionale d’hospitalisation (ARH), la société B a continué à exploiter la maternité après la cession, moyennant une convention conclue avec le centre hospitalier et le versement d’un loyer.

- Au cours des années suivantes, l’autorisation d’exploiter a été renouvelée au bénéfice de la société B et non du centre hospitalier,

- La revente en 2013 des biens par le centre hospitalier A à la société C, associée unique de la société B ne faisait plus apparaître l’existence ou la valorisation d’un fonds de commerce.

- Enfin, les pièces soumises au comptable public du centre hospitalier à l’appui du projet d’acquisition des biens de la maternité n’incluaient pas la convention conclue le même jour permettant à la société B de continuer d’exploiter la maternité, en contradiction avec le mandat, qui indiquait que la cession se faisait libre d’occupation.

Le Conseil d’Etat conclut en confirmant la décision d’appel, jugeant qu’en l’absence de transfert réel des biens incorporels à l’hôpital et de contrepartie réelle à cette partie de l’acquisition, celle-ci était purement fictive et caractérisait une gestion de fait[2].

Les faits paraissent complexes, mais la décision peut se résumer en ces termes : peut constituer une gestion de fait l’opération d’acquisition par un hôpital, d’un fonds de commerce constitué d’une activité de soins et de l’autorisation qui la sous-tend, si cette acquisition, opérée à titre onéreux, n’est finalement assortie d’aucune contrepartie dans la mesure où :

- La clinique cédante poursuit effectivement l’activité de soins,

- L’autorisation d’activité de soins n’est pas transférée mais plus encore, est renouvelée au profit de la clinique cédante,

- Le comptable public n’est pas destinataire de tous les documents permettant de caractériser la possible absence de contrepartie à la cession.

Autrement dit, la qualification de gestion de fait s’appuie non sur un fait unique, mais recourt plutôt à la technique du faisceau d’indices pour qualifier la gestion de fait fautive. L’essentiel tient ici en quelques mots : le caractère fictif, en l’absence de contrepartie effective, de l’acquisition d’un fonds de commerce dans le cadre d’une coopération sur une activité de soins.

Ce n’est pas la première fois qu’un montage coopératif hospitalier mal sécurisé au plan financier et comptable est sanctionné.

Ainsi, la constitution d’un GCS entre une clinique et un hôpital a déjà donné lieu en 2016 à une qualification de gestion de fait. En particulier, a été sanctionné le directeur de l’hôpital qui avait signé un accord entre une polyclinique et le centre hospitalier approuvant la désignation de M. G…, directeur administratif et financier de la polyclinique, comme administrateur provisoire du GCS. Cet accord confiait notamment à ce dernier les missions d’entreprendre toutes les formalités administratives de mise en place de la facturation et de procéder aux formalités d’ouverture d’un compte bancaire, alors même que le groupement devait être considéré comme de droit public.

La Cour a également retenu que, malgré ses demandes et interventions en vue de la nomination d’un comptable public du GCS, le directeur du CH avait laissé prospérer les irrégularités comptables alors qu’il avait la possibilité juridique d’y mettre un terme[3]. Autrement dit, la mise en place d’un GCS public ne s’est pas accompagnée, dans le présent projet, du respect des normes applicables en matière de comptabilité publique.

Ce second arrêt milite d’ailleurs, en pratique, pour la constitution d’un GCS de droit privé plutôt que public, lorsque cette option est ouverte, afin d’échapper (légalement !) aux règles contraignantes de la comptabilité publique et aux sanctions qui découlent de leur non-respect.

- Hauteur de vue : y voir clair sur la notion de gestion de fait

Ces deux décisions illustrent la diversité des situations dans lesquelles peut être caractérisée la gestion de fait :

- L’absence de contrepartie financière effective dans une opération d’acquisition ;

- Le non-respect des dispositions comptables applicables en présence de la création d’une structure de droit public, fût-elle un GCS.

Pour mémoire, rappelons que la gestion de fait peut se définir comme

« L’irrégularité qui consiste pour une personne physique ou morale à s’immiscer dans le maniement de deniers publics sans avoir qualité pour le faire. Le principe de la séparation des ordonnateurs et des comptables, fondamental dans le droit de la comptabilité publique, réserve aux comptables publics l’encaissement des recettes, le paiement des dépenses et la conservation des fonds et valeurs (D. n° 62-1587, 29 déc. 1962, portant règlement général sur la comptabilité publique, art. 11 : JO 30 déc. 1962, p. 12828 ) ; (…) ce principe reconnaît aux comptables publics la charge exclusive de manier les fonds des organismes publics quand ceux-ci sont dotés d’un ordonnateur et d’un comptable (…). L’agent ayant ou non la qualité d’ordonnateur qui effectue des opérations réservées aux comptables publics se comporte en comptable de fait. »

La gestion de fait permet ainsi de qualifier tout comportement, tout acte qui aboutit à nier le principe de séparation de l’ordonnateur et du comptable normalement applicable si la structure est soumise à un régime de comptabilité publique.

Traditionnellement, on regroupe ces irrégularités en trois catégories :

- L’ingérence dans le recouvrement des recettes publiques,

- Le maniement sans titre de deniers privés réglementés,

- L’extraction irrégulière de deniers publics[4].

Deux commentaires, qu’illustrent les deux décisions précédemment évoquées, sont à formuler à cet égard :

- Tout d’abord, toute personne qui se conduit en comptable de fait dans les conditions de la définition légale peut relever de la qualification de gestion de fait : à l’hôpital, il peut s’agir du directeur, mais également de tout personnel de l’établissement, titulaire ou contractuel, y compris les personnels médicaux, qui auraient été amenés à manier des deniers publics sans avoir la qualité pour le faire. Peuvent également être concernés d’autres acteurs, extra-hospitaliers, tels que le directeur d’une clinique, le président d’une association en lien avec l’hôpital, voire des personnels relevant de l’autorité de tutelle (agence régionale de santé), si les conditions sont réunies.

Notons que la gestion de fait ne requiert pas une intention malveillante, ni l’engagement concomitant de poursuites pénales. Le montant des flux financiers n’est d’ailleurs pas en cause. C’est toute la difficulté, puisque la gestion de fait peut dès lors toucher tout professionnel hospitalier, y compris sur un projet conduit dans un intérêt général.

- Ensuite, rappelons que la sanction encourue en cas de qualification de gestion de fait est une sanction pécuniaire à titre personnel. Cette sanction consiste en une amende, avec la particularité que son produit est affecté à la collectivité publique dont les fonds ont été irrégulièrement détenus ou maniés. L’amende réprime l’atteinte au principe fondamental de séparation des ordonnateurs et des comptables, constituée en particulier par l’immixtion des premiers dans les fonctions des seconds[5]. Cette sanction peut venir s’ajouter à la mise en débet qui se définit comme « la somme à payer par les comptables de fait à l’organisme dont les fonds ont été irrégulièrement maniés par les comptables de fait. Il représente la différence entre les recettes admises et les dépenses allouées lors du jugement du compte »[6].

Au final, cette dimension de la comptabilité publique est souvent mal connue des professionnels hospitaliers appelés à intervenir sur des projets ou des situations impliquant des flux financiers pour le compte de l’hôpital.

La diversité des irrégularités rencontrées à l’hôpital s’explique par des facteurs multiples : gestion déconcentrée, lourdeur des circuits administratifs, méconnaissance des enjeux liés à la gestion des deniers publics… Une démarche de sécurisation des pratiques peut s’avérer opportune en la matière.

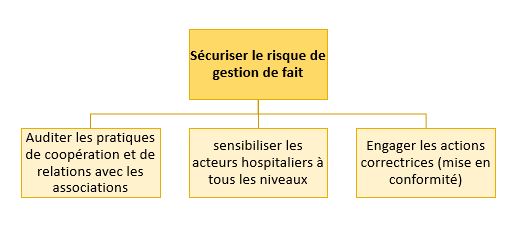

- A bonne distance : savoir intégrer le risque de gestion de fait dans la conduite de projets hospitaliers à dimension financière

Trois recommandations peuvent être formulées en la matière :

- Une identification des situations à risque

Un audit simple pourrait être mis en place pour détecter, dans l’établissement, les flux financiers intéressant l’hôpital, son fonctionnement ou ses activités, et qui ne transitent pas par le circuit de droit commun des services financiers et du comptable public. Cet état des lieux permettrait de caractériser les situations à risque de qualification de gestion de fait, et d’évaluer la criticité (gravité et fréquence) du risque juridique pour l’établissement et les acteurs. Quelques exemples issus de la pratique des établissements publics de santé :

- Une association de recherche qui acquiert pour le compte d’un service hospitalier et met à disposition de celui-ci des équipements informatiques qui lui sont directement dédiés, sans information de la direction de l’établissement, ni intégration dans la comptabilité hospitalière ;

- Une association de personnels intervenant en psychiatrie et qui reçoit des subventions de la part de l’hôpital pour conduire, avec des moyens humains et matériels de l’établissement, des actions intégrées au projet thérapeutique du service ;

- Des flux financiers sans contrepartie effective entre un groupement de coopération de statut public (GCS, GCSMS) et un établissement public sanitaire ou médico-social partie à ce groupement.

Sur cette dernière hypothèse, on relèvera l’éclairante communication du Procureur général, en date du 21 décembre 2016, adressée à la Direction générale de l’offre de soins s’agissant des groupements de coopération sanitaire publics[7] :

« De nombreux dysfonctionnements, difficultés comptables voire irrégularités sont relevées (non dépôt des comptes dans les délais, absence de comptabilité propre, absence de fonctionnement réel manque de moyens, situation susceptible de relever d’une gestion de fait), et révèlent des problèmes d’ordre structurel auxquels il doit être remédié. »

- Une sensibilisation des acteurs

Si la gestion de fait est connue des personnels de direction, elle reste une notion floue pour d’autres catégories de professionnels hospitaliers, en particulier ceux exerçant dans les services de soins : praticiens hospitaliers, chefs de service et de pôle, cadres de santé… Sans aller jusqu’à faire de ces professionnels des spécialistes de la comptabilité publique, une information peut leur être dispensée afin de les sensibiliser au risque juridique personnel encouru en cas de contournement des circuits réglementaires et institutionnels qui régissent les flux financiers entrants et sortants à l’hôpital.

- La détermination d’actions correctives

A l’hôpital, les situations de gestion de fait peuvent être identifiées notamment à l’occasion d’une mission de contrôle par une chambre régionale des comptes. La lecture des rapports des CRC est à cet égard éclairante, et ce même si la majorité des procédures engagées pour gestion de fait concerne des collectivités territoriales, en particulier des communes.

Nonobstant, des enseignements peuvent être tirés de ces procédures, et aider les directions hospitalières dans la détermination et la mise en œuvre des actions correctrices qui peuvent permettre de sécuriser les pratiques sans remettre en cause le bien-fondé des projets de coopération, de partenariat avec des associations, de recherche en lien avec des structures extra-hospitalières. De ce point de vue, quelques pistes peuvent être évoquées :

- Dans les services, et notamment les services de soins, la mise en conformité aux règles comptables et de gestion hospitalière des pratiques de gestion pouvant se matérialiser par des flux à dimension financière (dons de matériels, subventions déguisées…) ;

- Dans les coopérations portées par des structures publiques (GCS, GCSMS) : La mise en place de process écrits, notamment la formalisation précise des engagements contractuels en terme de gestion comptable, budgétaire et financière dans les structures de coopération. A cet égard, le règlement intérieur peut s’avérer un support juridique adapté, appelant à la sensibilisation de l’ensemble des établissements parties au groupement, et pas du seul administrateur. L’association du comptable public dès la conception du projet de coopération est également à envisager.

- Dans les relations avec les associations, une clarification des relations juridiques et contractuelles, afin d’éviter la qualification d’association transparente, propice à l’identification d’une situation de gestion de fait ; cela passe notamment par le respect des dispositions textuelles relatives à l’octroi de subventions, et la rédaction rigoureuse des conventions conclues avec ces associations.

Conclusion :

Les deux décisions commentées, qui datent de 2016 et 2019, témoignent du contentieux relativement faible en matière de gestion de fait à l’hôpital. Elles ne sont en revanche pas représentatives du volume important d’irrégularités comptables constatées, notamment en matière de coopération ou de relations des établissements publics de santé et médico-sociaux avec les associations. De ce point de vue, une démarche dynamique de gestion du risque juridique appelle à se pencher sur ces situations, et d’engager a minima certaines démarches de sécurisation, dont l’investissement en temps sera modéré, et la plus-value notable en matière de réduction du risque de gestion de fait.

[1] Cette dernière condamnation ayant été infirmée en appel par la Cour des comptes.

[2] CE, 18 décembre 2019, req. 416819, JCP Administrations et Collectivités territoriales – 7 Janvier 2020 – n° 1

[3] CE, 28 septembre 2016, req. 385903

[4] D. PELJAK, La gestion de fait à l’hôpital, AJDA 2006-6, 6 février 2006, p. 233, cité par Actualités JuriSanté n°59, Les associations à l’hôpital, septembre 2007, pages 24 s.

[5] JurisClasseur administratif, fasc.1265, La gestion de fait, §231

[6] JurisClasseur administratif, fasc.1265, La gestion de fait

[7] Communication du Procureur général n° 16-051 du 21 décembre 2016. –Direction générale de l’offre de soins – citée par le recueil de la Cour des Compes sur les arrêts, jugements et communications des juridictions financières pour l’année 2016, page 279-280