Article – Les règles comptables et budgétaires pour les groupements : ce qui change

Kelly Vang, consultante au centre de droit JuriSanté du CNEH

>> Le décret n°2023-14 du 18 janvier 2023 est venu modifier le cadre budgétaire et comptable de certains groupements de coopération sanitaire (GCS) et groupements de coopération sociale ou médico-sociale (GCSMS). Seuls les groupements de droit public sont concernés.

Désormais, un seul cadre budgétaire et comptable leur sera appliqué :

- Celui des établissements publics de santé pour les GCS (M21)

- Celui des établissements publics sociaux et médico-sociaux pour les GCSMS (M22)

Cette unification permet de simplifier les règles applicables et d’améliorer la lisibilité des informations financières. De plus, cette gestion pourra être transférée aux établissements membres qui pourront optimiser les compétences de leurs personnels.

L’application de ces dispositions est attendue pour le 1er janvier 2024 avec une anticipation possible pour l’exercice 2023.

>> Ce ne sont pas les seuls changements ! d’autres évolutions sont venues impacter indirectement les groupements. Ce sont les états comptables des établissements publics de santé qui subissent le même sort, à moindre importance.

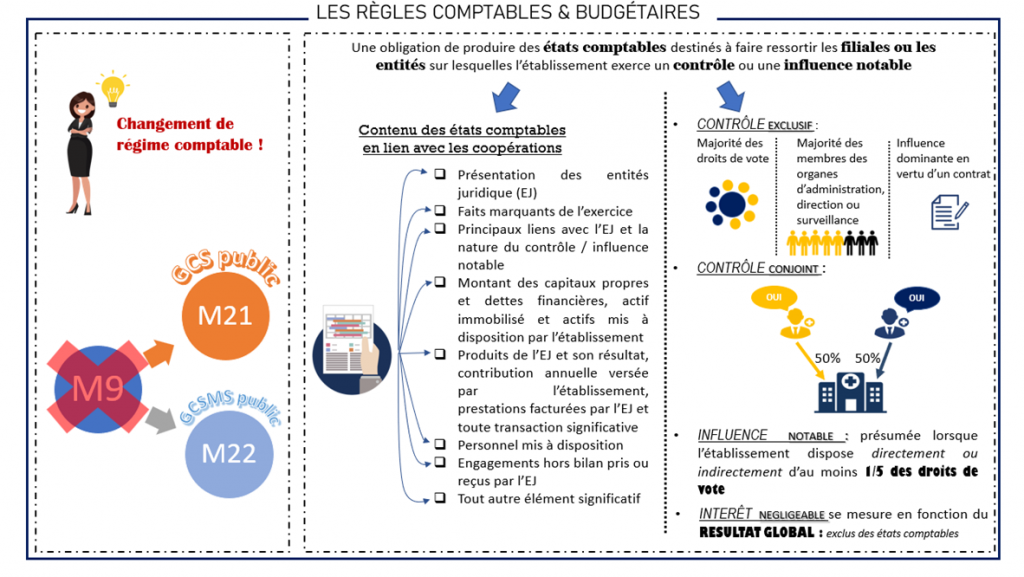

Le décret n°2023-121 du 21 février 2023 est venu introduire pour les établissements publics de santé l’obligation de produire des états comptables destinés à faire ressortir des éléments financiers qui n’étaient jusqu’alors pas décrits dans leurs comptes propres.

Cette obligation permet notamment de présenter une vision économique plus globale de chaque établissement et des entités sur lesquelles il exerce un contrôle ou une influence notable, soit plus précisément les GCS et GCSMS notamment. Cette vision d’ensemble des projets et des activités doit conduire à une meilleure mesure du risque financier.

Le texte liste les informations que doivent comporter ces états comptables :

- La présentation des entités dans lesquelles l’établissement est partie prenante,

- Les faits marquants survenus pendant l’exercice,

- Les principaux liens de l’entité avec l’établissement et la nature du contrôle ou de l’influence notable,

- Le montant des capitaux propres et des dettes financières, actif immobilisé et actifs mis à disposition de l’entité par l’établissement,

- Les produits de l’entité et son résultat, contribution annuelle versée par l’établissement, prestations facturées par l’entité et toute transaction significative entre eux,

- Le personnel mis à disposition de l’entité et leur coût,

- Les engagements hors bilan pris ou reçus par l’entité,

- Et tout autre élément significatif.

En outre, doivent figurer dans les états comptables, les filiales et autres entités dotées de la personnalité morale sur lesquelles l’établissement de santé exerce un contrôle ou une influence notable. En revanche, une entité peut ne pas être prise en compte lorsqu’elle ne représente qu’un intérêt négligeable au vu du résultat global.

Deux notions méritent d’être définies : le contrôle et l’influence notable. Pour cela, le décret fait référence aux dispositions du Code de commerce.

Selon ce dernier, le contrôle peut se définir par deux notions[1] :

- Le contrôle exclusif, s’exprimant davantage en détention majoritaire des droits de vote,

- Le contrôle conjoint, faisant référence à la prise de décision unanime entre membres limités d’une structure.

L’influence notable est quant à elle définie selon une présomption liée à la détention d’une fraction au moins égale au cinquième des droits de vote[2].

Ainsi, les groupements bénéficieront d’une meilleure maitrise de leurs comptes et de leur budget et les établissements de santé qui en contrôleront la gestion auront une visibilité financière plus globale afin de mieux mesurer les risques liés.

[1] Art. L233-16 Code de commerce

[2] Art. L233-17-2 Code de commerce